联系我们

东和新材839792上市估值分析和申购建议

详细说明

(一)公司是集菱镁矿浮选、电熔镁生产、定形耐火制品、不定形耐火制品等镁 制品生产为主的菱镁资源综合利用高新技术企业。公司主要营业业务为以镁质耐火 材料为主的镁制品的研发、生产、销售,基本的产品包括电熔镁砂、轻烧氧化 镁、定形及不定形耐火制品、菱镁矿石等。自设立以来,公司主营业务未发生 重大变化。公司坐落于有“世界镁都”之称的海城市。自设立至今,公司结合自身的 技术优势及地处海城菱镁新材料产业集群的区位优势,一直专注于以镁质新材 料的研发、生产及销售为主的菱镁资源综合利用业务。公司通过生产工艺布 局,大力追求循环经济模式,践行安全生产、绿色发展、可持续发展的理念。公司于 2005 年便开始对菱镁矿的资源综合利用进行攻关和研究,在菱镁矿尾矿 综合利用方面做了大量科学细致的调研工作,为长期稳步可持续发展,完善循 环经济产业链,提前夯实了产业基础,是同类企业中产业链条比较完整、极具 竞争力和影响力的企业。2014 年公司被认定为辽宁省企业工程技术研究中心。2015 年,辽宁省人民政府印发《辽宁省壮大战略性新兴产业实施方案》,将资 源综合利用列入节能环保重点发展领域,并将公司列为依托重点企业发展尾矿 提取有价组分综合利用技术、尾矿生产高附加值建筑材料等重点产品和关键技 术。2015 年,公司“低品位菱镁矿高效综合利用示范工程”被国家工信部确定 为第一批 34 个尾矿综合利用项目工程之一,公司是其中唯一一家菱镁矿综合利 用企业1。公司在多年的经营发展中,从菱镁矿原材料基地建设、菱镁矿浮选、氧化 镁材料的冶炼,到耐火材料制品的设计、生产、施工及应用,形成了完整的产 业链条,积累了丰富的经验,拥有多项自有技术,在市场竞争中具有独到的技 术优势。公司的菱镁矿浮选技术及旋流动态闪速煅烧高活性氧化镁技术在国内 均为领先水平。截至 2022 年 6 月 30 日,公司拥有专利 41 项,其中发明专利 6项。公司已与国际知名耐火材料企业英国维苏威集团下属企业营口鲅鱼圈耐火 材料有限公司、日本黑崎播磨集团下属企业营口黑崎铁瑞耐火材料有限公司、 南非知名钢铁企业 ArcelorMittal Southafrica Limited(阿赛洛米塔尔)、印度知名 钢铁企业 Tata Steel BSL Limited(塔塔布衫)、国内知名钢铁企业吉林建龙钢铁 有限责任公司,国际行业资深贸易商客户 Southern Minerrals IntlTrading Ltd(南 方矿产)、Normag Gmbh(德国诺马)、大连赛诺五金矿产有限公司等客户建立 长期稳定的合作关系。公司依靠自身的技术积累、规模优势、稳定的产品质 量、极具竞争力的产品性价比赢得客户的普遍认可。

(二)公司主要产品有镁砂、耐火制品以及菱镁矿石。镁砂包含电熔镁砂、轻 烧氧化镁,轻烧氧化镁又包括精矿轻烧粉、尾矿轻烧粉等。电熔镁砂及其他耐 火原料可进一步加工为耐火制品,耐火制品根据外观特征可分为定形耐火制品 和不定形耐火制品。菱镁矿石是生产镁砂产品的主要原材料。镁砂产品主要成分为氧化镁。由于氧化镁具有较高的耐火性、黏结性及其 他优良的物理特性,因此镁砂被广泛应用于冶金耐火材料、建材胶凝材料、化 工脱硫剂等领域。耐火制品主要应用于钢铁、水泥等高温工业。

(一)耐火材料一般指耐火度不低于 1580℃,能承受相应的物理化学变化及机械 作用的无机非金属材料。大部分耐火材料以天然矿石为原料,如菱镁矿、耐火 粘土、硅石、白云石等。耐火材料广泛应用于钢铁、建材、有色金属、机械、 化工、电力、轻工等基础工业领域以及航空领域和舰艇、导弹等军事领域,是 高温窑、炉等热工设备的结构材料,是高温工业热工装备的重要支撑材料。

根据耐火材料协会数据显示,近几年耐火材料产品产量稳中有降,重点耐 火材料生产企业收入呈现波动增长的趋势,平均年增长幅度为 11%。2017 年 度、2018 年度受耐火材料价格整体上涨的影响,重点耐火材料企业收入有一个 明显的上升趋势,2019 年度随着耐火材料市场价格逐渐回归理性区间,导致主 要耐火材料企业收入较 2018 年度基本持平。

中国在国际镁砂市场中一直扮演着重要的角色,在过去的三十多年里,中 国镁砂的产量一直占世界总产量的 60%以上,可以说是国际镁砂下业的重 要原料来源。镁砂应用的三大领域为耐火材料领域、化工产品领域、建筑材料 领域。①耐火材料领域 目前镁砂产品大约 90%以上是用于耐火材料行业。氧化镁在耐火材料领域 的重要性不可替代,主要原因如下:氧化镁熔点为 2,800 摄氏度在所有耐火氧 化物材料中最高;其抗碱性渣和抗碱性氧化物的性能极优;氧化镁和其它氧化 物形成的二元氧化物也大都具有相当高的熔点和性能。镁砂主要用来制成以镁 碳砖为代表的定形耐火制品作为炼钢转炉、电炉、钢包及精炼包炉衬和炉壁, 或将其破碎成细沙或磨成细粉制成以喷补料为代表的不定形耐火制品,用来修 补各种冶金炉炉底、炉膛、炉衬。镁质耐火材料主要用于钢铁工业,年消耗量 为 70%,水泥行业 5%~7%,玻璃行业 4%~5%,有色冶金 3%~4%,其他行 业 14%~15%2。②化工产品领域 镁砂产品之一轻烧氧化镁粉可作为主要原料制备氢氧化镁。氢氧化镁的缓 冲性能、反应活性、吸附性力、热分解性能等均较优秀,既可以作为化工材料 和中间体,也是一种绿色环保阻燃剂和添加剂用于橡胶、塑料、纤维和树脂等 高分子材料工业中。氢氧化镁在环保领域中主要作为阻燃剂、酸性废水处理 剂、重金属脱除剂、烟气脱硫剂等进行应用。

(二)近几年,公司深厚的技术积累及优质的商业信誉,不断研发新技术、开拓 新市场应用领域、拓展客户,增加销量,市场占有率持续提高。根据中国耐火材料行业协会数据显示,2021 年耐火材料重点企业出口贸易 额超亿元企业中,公司排名第十四位。公司境外销售市场占有率排名靠前。2019 年度至 2021 年度,公司电熔镁产品出口情况及全国电熔镁出口情况如下 表所示:

菱镁制品应用领域包括耐火材料领域、化工产品领域、建筑材料领域。菱 镁制品产业结构中,耐火产业较强,占总行业比重近 90%,因此菱镁制品行业 内企业以镁耐火企业为主。国内镁耐火企业与耐火材料制品行业竞争格局基本 相同:“大行业,小公司”。根据国家统计局统计,全国耐火原料及制品生产 规模以上企业近 2,000 家,但年销售收入过亿元的耐火原料及制品生产企业仅 100 余家。前 60 家耐火制品生产企业销售收入只占全国耐火制品年销售收入的 30%左右,前 10 家耐火制品生产企业也仅占 15%左右4。因此,总体而言,国 内耐火材料行业是一个市场化程度较高的行业,行业集中度低,企业规模小而 分散,体现了巨大的市场容量与低市场集中度并存的特点。目前,行业内企业主要包括三种类型:矿产资源优势型企业、耐火制品综 合造型厂商、资源综合利用型企业:

(1)矿产资源优势型企业 矿产资源优势型企业以自有优质菱镁矿资源为基础,向镁砂、镁耐火制品 等产业链下游方向延伸,例如辽宁金鼎镁矿集团有限公司、营口青花耐火材料 股份有限公司、海城后英经贸集团有限公司。(2)综合型耐火制品企业 综合型耐火制品企业以耐火制品生产为主,不仅生产镁质耐火材料,也生 产铝质耐火材料及硅质耐火材料等。耐火制品品类多,产能规模较大。代表性 企业有濮耐股份北京利尔瑞泰科技等。

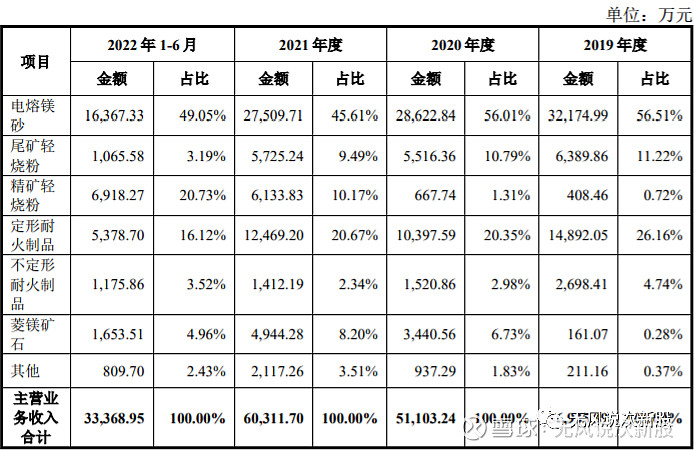

1.报告期内,公司主要营业业务毛利率分别为 30.24%、24.03%、29.76%、 34.02%,其中耐火制品毛利率分别为 32.26%、23.20%、13.43%、17.32%,报 告期内呈下降趋势,毛利率波动主要受产品供求关系、市场之间的竞争因素及原材料 菱镁矿石价格波动影响。假设未来镁砂及耐火制品产品价格进一步下降,公司 如果不能持续提升技术创新能力,开发出更具竞争力、更有性价比的新产品, 则公司存在毛利率进一步下降的风险。销售价格下降系耐火制品毛利率大幅下 降的最主要原因:耐火制品的行业特点决定其回款条件低于电熔镁砂产品而销 售费用远高于电熔镁砂产品,发行人现阶段规模较小,营运资金、外部筹资能 力有限,均制约发行人无法通过资金优势以单纯低价方式参与耐火制品行业竞 争,导致销量下降,进而导致单位成本增加。如果未来耐火制品行业竞争加剧价格进一步下降,或者发行人未能提供充足营运资金支持且未能有效控制成 本,发行人耐火制品毛利率存在进一步下降风险。

2.报告期内,发行人耐火制品收入占营业收入比例分别为 30.65%、23.11%、 22.79%、19.21%,产能利用率分别为 60.46%、45.64%、63.38%、48.51%。耐火 制品产能利用率较低主要系订单量存在波动导致。

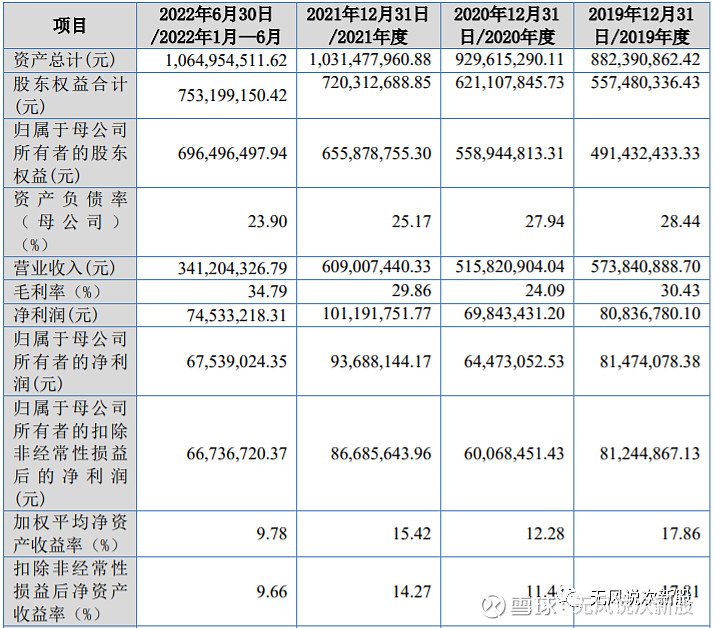

经初步测算,公司预计 2023 年度 1~3 月营业收入约为 14,000 万元,同比 增长 12.76%;归属于母公司所有者的净利润约为 2,000 万元,同比下降5.64%;扣除非经常性损益后归属于母公司所有者的净利润约为 2,000 万元,同 比下降 4.29%。

公司是集菱镁矿浮选、电熔镁生产、定形耐火制品、不定形耐火制品等镁 制品生产为主的菱镁资源综合利用高新技术企业,基本的产品包括镁砂及镁质耐火制品, 其中镁砂包含电熔镁砂、轻烧氧化镁,镁质耐火制品包含定形耐火制品及不定 形耐火制品,公司毛利率比同行高出很多,盈利能力较强,但是原材料矿石产品周期性严重,影响公司业绩大幅波动,下游多为钢铁这种传统企业,公司发行估值不低,短线亿左右估值,上市当天老股大概有0.36亿,上市流通盘比较大,存在抛压预期,建议不申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非代表大资金拥挤度的量化表数据(庄概念评分)暴涨。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。

下一篇:舟山保温砂浆今

微信二维码

微信二维码 抖音二维码

抖音二维码